Come comprare casa?

Tra i più importanti traguardi della vita c’è sicuramente quello di acquistare casa. Una nuova opportunità lavorativa, l’arrivo di un bebè, un traguardo di coppia o il semplice desiderio di migliorare il proprio quotidiano.

Qualunque sia la motivazione, comprare casa, come tutte le decisioni importanti, porta con sé una buona dose di energia e gioia, ma anche una punta di stress, poiché il processo comporta una valutazione accurata di molteplici fattori.

Prima di procedere con l’acquisto di un immobile, infatti, è utile effettuare una serie di controlli e verifiche, al fine di evitare spiacevoli sorprese e assicurarsi un buon affare.

In questa guida, vogliamo fornire a tutti i futuri proprietari i principali parametri da considerare prima di procedere con l’acquisto di un immobile.

Buona lettura!

Qual è il tuo budget?

Prima di avviare la ricerca di una nuova abitazione è essenziale definire il budget a tua disposizione.

Stabilito il tetto massimo di spesa, potrai valutare se orientarti verso una nuova costruzione, una casa ristrutturata di recente o un immobile da ristrutturare.

In generale, il budget dipende dal tuo reddito e dalla disponibilità di risparmi o finanziamenti.

Per avere un’idea di massima del budget a disposizione, è possibile utilizzare i cosiddetti “indicatori di capacità d’acquisto“, tool online che ti aiuteranno a stimare l’importo massimo che puoi spendere per l’acquisto di un’abitazione, in base al tuo reddito e ai tuoi risparmi.

Nel determinare il valore massimo dell’immobile che puoi acquistare, il calcolatore somma i fondi già disponibili per l’acquisto della casa (generalmente si tratta di una somma pari ad almeno il 20% del valore dell’immobile) e l’importo massimo del mutuo ottenibile (calcolato in funzione del reddito mensile netto del richiedente).

Da questa somma – che costituisce il budget complessivo – lo strumento di calcolo va poi a sottrarre i costi di transazione, come ad esempio la commissione dell’agenzia immobiliare (se si acquista tramite agenzia; in caso di acquisto da privato, questo valore non verrà considerato), o le spese per il mutuo, come ad esempio l’onorario notarile per l’atto di mutuo e l’atto di compravendita.

In merito alle commissioni immobiliari, Homepal, la tua agenzia immobiliare smart, ti chiederà a trattativa conclusa e andata a buon fine il 2,5% + IVA del valore dell’immobile (vs. la commissione delle agenzie tradizionali, che può arrivare anche al 4% + IVA).

Da non dimenticare, infine, le spese accessorie, come le spese relative al trasloco e le spese di ristrutturazione, se necessarie.

Come valutare un immobile?

Come scegliere la tipologia (appartamento, loft, villa…) o la zona della tua futura casa?

La scelta della tipologia dipende dalla capacità di spesa dell’acquirente, dalle sue esigenze, dalla composizione del nucleo familiare e dal suo stile di vita.

La scelta della zona dell’immobile può essere legata alle preferenze dell’acquirente e alle sue necessità quotidiane. Ad esempio, chi lavora in centro città potrebbe optare per un immobile nei pressi del proprio ufficio, mentre chi ha una famiglia con figli potrebbe scegliere un’area residenziale con scuole e parchi nelle vicinanze.

Inoltre, è importante tenere conto dei costi delle diverse zone, che possono variare a seconda della posizione geografica e delle caratteristiche dell’immobile. Un appartamento in centro non avrà, comprensibilmente, lo stesso prezzo di una casa in periferia, così come un loft a Milano non presenterà lo stesso valore immobiliare di un loft in vendita ad Alessandria.

Come scegliere il mutuo?

La scelta del mutuo dipende dalle esigenze e dalle possibilità economiche dell’acquirente. Innanzitutto, è importante valutare il tasso d’interesse del mutuo, che può essere a tasso fisso o a tasso variabile. Il tasso fisso garantisce un’ammortizzazione costante della rata, mentre il tasso variabile può subire variazioni in base all’andamento del mercato finanziario. Homepal è partner di Money360, realtà che unisce la tecnologia avanzata e la competenza degli agenti per guidare il cliente nella scelta del mutuo con le migliori condizioni di mercato, grazie alle numerose collaborazioni con realtà bancarie, finanziarie e assicurative.

Come ricevere un preventivo personalizzato senza impegno? Vai su homepal.it, seleziona l’annuncio di tuo interesse e clicca sulla sezione dedicata.

Proprietario, residenza, domicilio: cosa sapere?

La residenza è il luogo in cui una persona vive stabilmente, mentre il domicilio è il luogo in cui una persona ha la sede dei propri affari e interessi.

Per il proprietario di un immobile, la residenza è importante ai fini fiscali e amministrativi, in quanto stabilisce il luogo in cui viene effettuata la dichiarazione dei redditi e in cui viene pagata la tassa sulla casa. Il domicilio, invece, è importante ai fini giuridici, in quanto stabilisce la giurisdizione in cui una persona può essere chiamata a rispondere di eventuali azioni legali.

Nel caso dell’acquisto di una prima casa, per poter godere delle agevolazioni fiscali previste, è necessario che l’acquirente abbia la residenza presso l’immobile oggetto d’acquisto.

Compravendita, tutte le spese da sostenere e le agevolazioni per l’acquisto della prima casa

Quando si acquista un immobile, le imposte da pagare possono variare in relazione a determinati fattori, a seconda della natura del venditore (privato o impresa) e della presenza o meno delle agevolazioni “prima casa”.

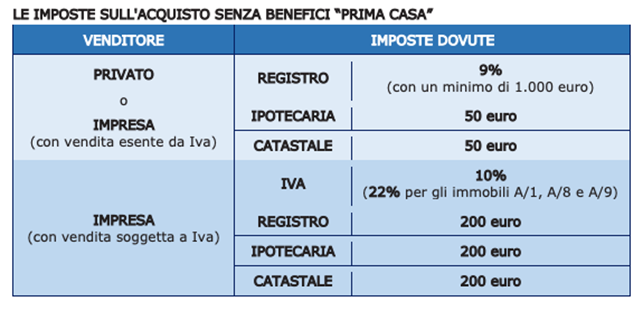

Descriviamo ora il regime fiscale previsto per l’acquisto di un’abitazione, senza l’applicazione dei benefici “prima casa”.

Se si acquista da un’impresa

Se il venditore è un’impresa, la regola generale è che la cessione è esente da Iva.

In questo caso, quindi, l’acquirente dovrà pagare:

- l’imposta di registro in misura proporzionale del 9%;

- l’imposta ipotecaria fissa di 50 euro;

- l’imposta catastale fissa di 50 euro.

Quando viene applicata l’Iva.

La cessione di fabbricati a uso abitativo da parte delle imprese è, come regola generale, esente da Iva. Tuttavia, l’imposta viene applica in alcuni casi particolari:

- alle cessioni effettuate dalle imprese costruttrici o di ripristino dei fabbricati entro 5 anni dall’ultimazione della costruzione o dell’intervento oppure anche dopo i 5 anni, se il venditore sceglie di assoggettare l’operazione a Iva (la scelta va espressa nell’atto di vendita o nel contratto preliminare);

- alle cessioni di fabbricati abitativi destinati ad alloggi sociali, per le quali il venditore sceglie di sottoporre l’operazione a Iva (anche in questo caso, la scelta va espressa nell’atto di vendita o nel contratto preliminare).

In questi casi, l’acquirente dovrà pagare:

- l’Iva al 10% (per le cessioni e gli atti di costituzione di diritti reali di case di abitazione – anche in corso di costruzione – classificate o classificabili nelle categorie catastali diverse da A/1, A/8 e A/9, qualora non sussistano i requisiti per fruire delle agevolazioni “prima casa”, oppure l’Iva al 22% per le cessioni e gli atti di costituzione di diritti reali aventi a oggetto immobili classificati o classificabili nelle categorie A/1, A/8 e A/9;

- l’imposta di registro fissa di 200 euro;

- l’imposta ipotecaria fissa di 200 euro;

- l’imposta catastale fissa di 200 euro.

Se si acquista da un privato

Se il venditore è un privato, l’acquirente dovrà pagare:

- l’imposta di registro proporzionale del 9%;

- l’imposta ipotecaria fissa di 50 euro;

- l’imposta catastale fissa di 50 euro.

In ogni caso (acquisto da impresa o acquisto da privato), le imposte di registro, ipotecaria e catastale sono versate dal notaio al momento della registrazione dell’atto.

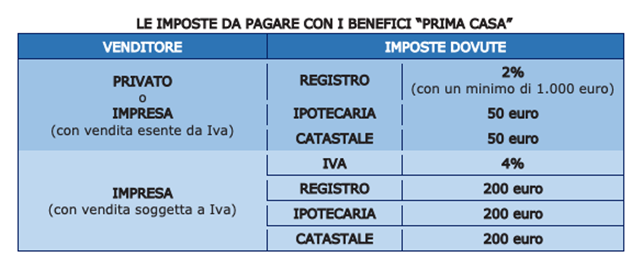

Descriviamo ora il regime fiscale previsto per l’acquisto di un’abitazione con l’applicazione delle agevolazioni “prima casa”.

Le imposte da pagare sono ridotte quando l’acquisto viene effettuato in presenza dei requisiti “prima casa”.

In generale, queste agevolazioni si applicano quando:

- il fabbricato che si acquista appartiene a determinate categorie catastale;

- il fabbricato si trova nel Comune in cui l’acquirente ha (o intende stabilire) la residenza o lavora;

- l’acquirente ha determinati requisiti.

Se si acquista da un privato o da un’impresa che vende in esenzione Iva

Le imposte da versare quando si compra con i benefici “prima casa” sono:

- imposta di registro proporzionale nella misura del 2% (anziché del 9%);

- imposta ipotecaria fissa di 50 euro;

- imposta catastale fissa di 50 euro.

Se si acquista da un’impresa, con vendita soggetta a Iva

Le imposte da versare quando si compra con i benefici “prima casa” sono:

− Iva ridotta al 4%;

− imposta di registro fissa di 200 euro;

− imposta ipotecaria fissa di 200 euro;

− imposta catastale fissa di 200 euro.

In conclusione, acquistare una casa può essere un’esperienza emozionante e gratificante, ma richiede anche una buona dose di preparazione.

Prima di decidere di comprare la tua futura abitazione, ti consigliamo di valutare attentamente il budget (imposte, commissioni e mutuo), l’immobile (tipologia, zona, stato, valore…), la conformità urbanistica e catastale, l’atto di provenienza dell’edificio, l’APE (la classe energetica e l’attestato di prestazione energetica); conoscere i principali attori e i requisiti per una serena compravendita ti restituirà una visione completa delle operazioni necessarie.

Affidandoti a Homepal, la tua agenzia immobiliare smart, eviterai spiacevoli sorprese: penseremo a tutto noi e tu e potrai “semplicemente” innamorarti della tua futura casa!

Ti aspettiamo su homepal.it!